中古マンションを購入するとき、築年数は何年くらいがおすすめですかと聞かれることがあります。

もちろん、建物として若いに越したことはないのですが、おそらく新築は「買った瞬間に価値が2割下がる」なんて耳にして心配になるのだと思います。

言い換えると、お得な物件って「築何年くらいなの?」ということなんだと思います。

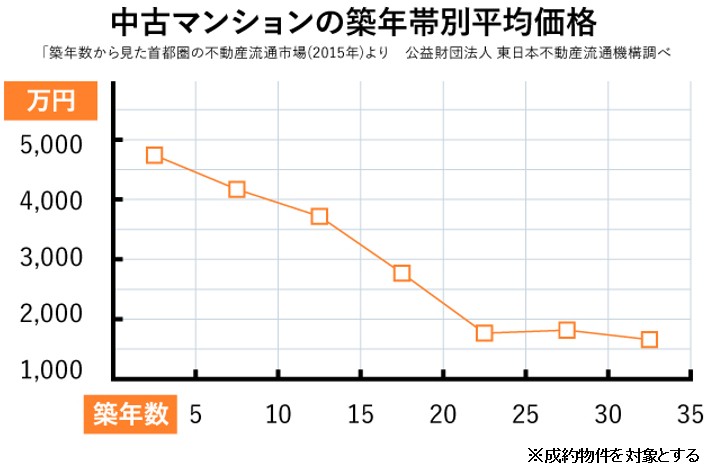

そんなことはわからないと言ってしまえばそれまでなのですが、築年数と物件価格の関連がわかるデータがあるのでご紹介します。

このデータは、公益財団法人 東日本不動産流通機機構がまとめた、築年数から見た首都圏の不動産流通市場(2015年)です。

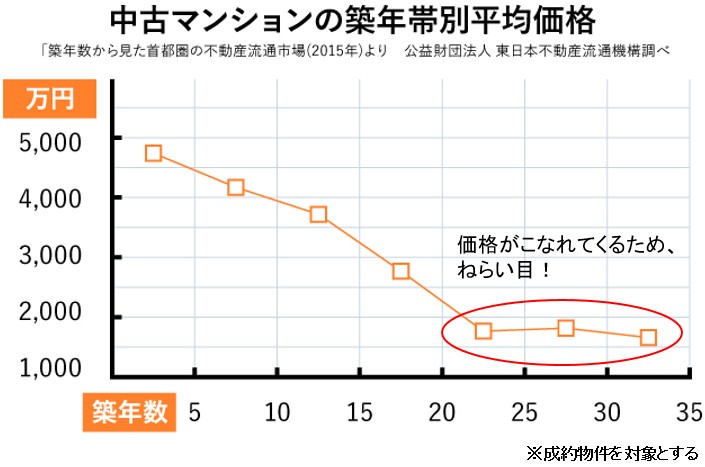

これを見ると、築22年くらいから価格がこなれてくるので、ねらい目と言えるでしょう。今は2019年ですから、おおよそ1997年築ですね。

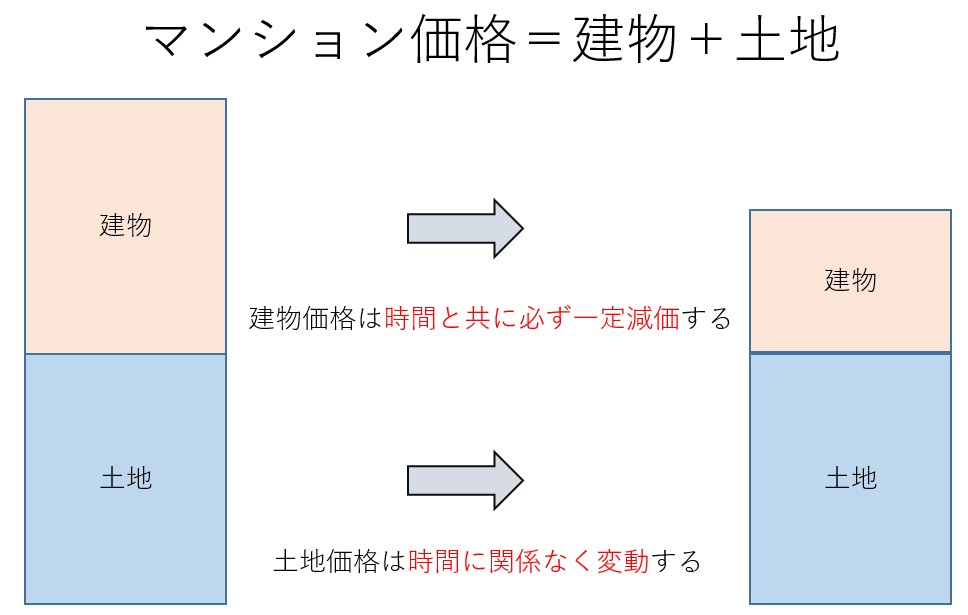

建物価値は時間と共に必ず一定減価し、下げ止まっていく傾向です。

土地は時間に関係なく場所によって変動します。土地には時間により必ず減価する考え方はありません。

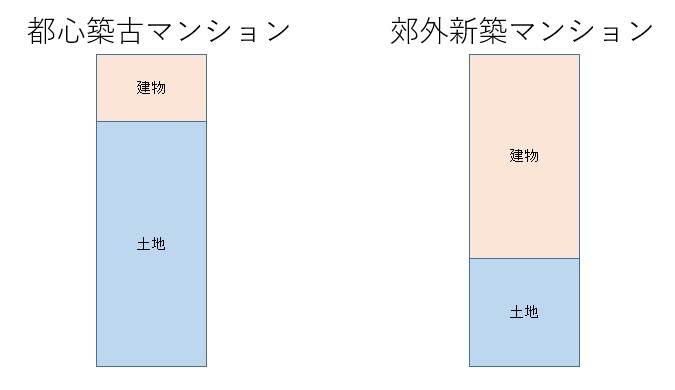

都心のマンションが、価格を維持している所以ですね。

※土地+建物(イメージ図)

※都心の中古マンションと、郊外の新築マンションのイメージ。

新耐震基準 or 旧耐震基準と住宅ローンの融資規定変化

これも大きな分かれ目です。

耐震基準は国の建築基準法施行令改正により制定されており、法令施行1981年(昭和56年)6月1日以降に確認申請を受けた物件を「新耐震」、それ以前に建てられた物件は「旧耐震」と位置付けられています。建築に要した日数がマンションによって異なる為一概には言えませんが、販売図面記載の建築年月日が1983年(昭和58年)1月より新しければ、基本的に新耐震基準です。

新旧どちらかを選ぶときに、価格と条件が同じならおそらく全員が新耐震を選ぶことでしょう。もちろん、旧耐震が悪いと言っているわけではありません。当然に流通価格に反映されると言いたいわけです。

同条件で築年数違い(新旧)の場合、価格が安いなら旧耐震基準でも良いかなと考える人はたくさんいると思います。

お得かどうかとは話が違いますが、一つの判断材料になると思います。

ちなみに私は、昭和40年代の物件を2つ持っていますが、銀行の審査基準が変わって、昭和40年代は融資対象外の銀行も出てきました。

要するに、対応する銀行が減った場合、売却するときに購入者のローンの窓口が減るということです。相対的に価値は下がることになりますね。

古い物件を購入するなら、その辺りも考慮が必要です。

この著者の最新の記事

関連記事

おすすめ記事

-

2021/8/17

お悩み解決【2世帯住宅 相続相談】

不動産業界に携わって約12年、たくさんのお客様にお会いし、お手伝いをさせて頂きました。 売買・… -

2021/6/1

売却で損をしない為の3つのポイント

自宅の売却をするにあたって、まずどうすれば良いのか分からないという方もいらっしゃると思います。大まか… -

2021/5/29

家に届くDMの罠

「あなたの家を買いたい方がいらっしゃいます。」ご自宅に、そんなDMが届いたことはありませんか。 … -

2020/7/30

中古マンション探しのポイント 耐震編

多くの方々から質問を頂く、耐震についてお話したいと思います。 既に耐震診断を実施済みのマンショ… -

2020/7/24

中古マンション探しのポイント 建替え編

中古マンションを購入される方々から様々な質問をいただきます。中でも築年数の古い物件の場合は「マンショ…