令和元年5月に私は自宅としてリノベーション済み中古マンションを買いました。

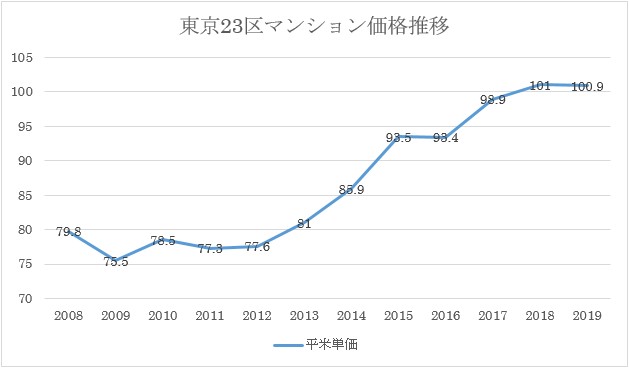

首都圏の不動産価格が上がり、平成30年辺りがピークと言われていますので、

ほぼピーク時に近い価格で購入しています。

この仕事をしていると、「今の相場は高いですか?」「東京オリンピック後は下がりますか?」といった質問をよく頂きます。

答えは未来の事なので誰にも分かりませんが、全体的な価格相場としては、私自身の考えではこれから徐々に下がっていくとのではないかと思っています。(個人的な見解)

「なら下がったところで買ったほうが賢いじゃないか」と言われてしまいそうですが、高いと分かりつつも買った理由が、大きく分けて2つあります。

焦って購入した理由1:ローンを組める時間的要素と、元金返済

今後、価格は下がっていくと思っていますが、バブル崩壊後のように急落する可能性は低く、徐々に下がると思っています。

不動産は10~15年周期で上げ下げすると言われています。

その通りに進むとすれば、底値に近付くのは10年後の2030年。その時私は47歳、そこからローンが始まり、支払いをする年月を考えると心もとないですし、買う事が決まっているなら、下がるまで待つまでの間に支払う家賃が勿体無い。

そして何よりも早く購入すれば、元金返済も早まることになります。

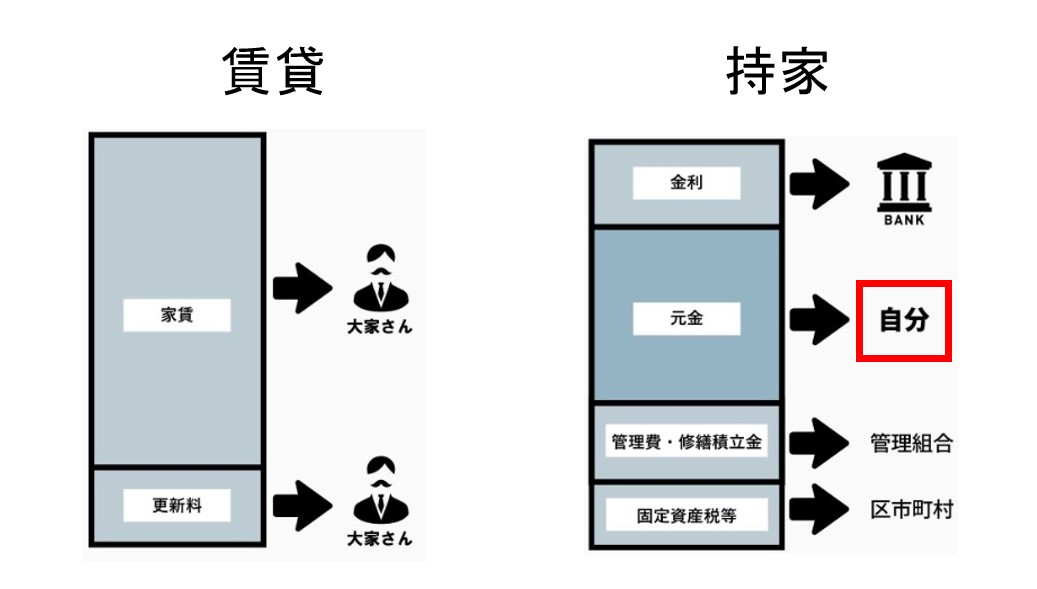

賃貸と持家のキャッシュフローの分解図。

それはそうと、仮に3,000万円の物件が、5年かけて10%価格が下がったとしら2,700万円。

3,000万円を変動0.675%、35年で借りた場合の5年後の残債が約2,613万円で、早く買ったほうがお得です。

そもそも5年後、今よりも高くなっている可能性もあり得るのです。

不確実な分からないものをいつまでも待つより、現実的に直視できる今、購入する方が私には安心できたのです。

焦って購入した理由2:住宅ローンの融資条件は変わる

この理由が最も大きな決め手でした。

ここ10年以上低金利が続き、昨今は物件価格だけでなく、リノベーションと諸費用まで含めたフルローンで買う方も珍しくありません。

低金利時代の今ですから、私自身も自己資金をほとんど出さず、フルローンで購入しています。

今の金利・融資状況が当たり前の感覚になっていますが、実はこの「当たり前」が一番怖いのです。かつては、フルローンなど組めないうえに、頭金を1割払うのが当たり前の時代もありました。そして今後そうならないとも限りません。

現実の話として、最近では旧耐震の物件に融資をしない銀行が増えていますし、融資条件も少しずつ厳しくなっている印象も受けます。

そのため、今後は諸費用(物件価格の8%程度)分は自己資金で用意しないと融資が受けられない等、基準が変わり、「当たり前」状態が終わることも現実的に起こりえるのではと思うわけです。

となると、資金を貯めないと購入することが出来ない。お金を貯めるのに時間がかかる。年齢を重ねてからでは元金返済が遅くなる。その分の予算を下げると欲しいエリアでは買えない。

などという負のスパイラルに陥る可能性もあります。

私は価格が下がることよりも、買えなくなることが心配でした。

不動産は買いたい時がタイミングとはよく言ったものです。

今が高いことは分かっていましたが、将来下がるかどうか分からないものを待って、

「あの時買っておけば・・・」と後悔するより、自分が納得できる物件で、毎月の支払いも問題無く、元金返済も進み、今より生活が豊かになるのであれば、後悔することはないと思っています。

そして実際、今ある物件の中で満足のいく買い物をしたと自負しています。

焦るとろくなためしがないと言いますが、今回、私は焦ってでも購入することが出来て本当に良かったと思っています。

この著者の最新の記事

関連記事

おすすめ記事

-

2021/8/17

お悩み解決【2世帯住宅 相続相談】

不動産業界に携わって約12年、たくさんのお客様にお会いし、お手伝いをさせて頂きました。 売買・… -

2021/6/1

売却で損をしない為の3つのポイント

自宅の売却をするにあたって、まずどうすれば良いのか分からないという方もいらっしゃると思います。大まか… -

2021/5/29

家に届くDMの罠

「あなたの家を買いたい方がいらっしゃいます。」ご自宅に、そんなDMが届いたことはありませんか。 … -

2020/7/30

中古マンション探しのポイント 耐震編

多くの方々から質問を頂く、耐震についてお話したいと思います。 既に耐震診断を実施済みのマンショ… -

2020/7/24

中古マンション探しのポイント 建替え編

中古マンションを購入される方々から様々な質問をいただきます。中でも築年数の古い物件の場合は「マンショ…