先日、10年程前にマンションの購入をお手伝いした方から連絡を頂き、買換えのための売却と購入のお手伝いを致しました。

その方は、私が不動産業界で働き始めた頃のお客様で、知識もまだまだ乏しく不慣れだった私に対しても終始、温かく接してくださる方で強く印象に残っていました。そのため、連絡を頂いた時は今までやって来たことが認められたような気がして、とても嬉しく感じたのと同時に、成長した姿をお見せ出来るよう自身を鼓舞しました。

いざ、この売却のお手伝いさせて頂く段階になると、物件の相場が10年前よりも上がっていた為、当時約3,200万円で購入した物件を約3,700万円で売却することができ、「あの時買っておいて良かった」と喜んでくださいました。

では、実際に、どれくらいその方の資金を増やすことが出来たのかを計算してみましょう。

10年間での手元資産の変化

数字は分かりやすいように多少の変更を加え簡略化して計算をします。当時の借入額は物件価格全額の3,200万円で金利0.975%(変動)、借入期間が35年でした。

購入、売却時に使った諸費用を整理してみます。

◎購入時諸費用(仲介手数料、保証料、火災保険、登記費用、清算金等)

自己資金としてご用意頂いた諸費用は物件価格の約7.5%

3,200万円×7.5%=240万円

◎売却時諸費用(仲介手数料 印紙代 住所変更登記費用)

仲介手数料約128万円+印紙代1万円+変更登記約2万円=131万円

購入と売却で支払った自己資金の合計=371万円(投資額)

次に売却価格と住宅ローン残債の差額を計算します。

3,700万円(売却額)-2,394万円(残債)=1,306万円

増えた手元の資金 1306万円-371万円=935万円

371万円の投資をして1,306万円が手元に戻り、純資産が935万円増えた計算になります。

購入した時期が良かったうえに、売却価格がローン残債を上回ったため、純資産を増やすことができました。ただ、これはタイミングに恵まれた例で、この先の10年で考えてみると、市場価格が徐々に下がる可能性もあります。

次は、仮に3,200万円で購入した物件価格よりも下がると想定して、10年後の損益分岐点を計算してみました。

10年後の損益分岐点

試算は購入条件と同じく借入3,200万円、金利0.975%、借入期間35年で計算します。

(毎月の返済や管理費等は、賃貸の場合でも家賃がありますので、考慮せず計算しています)

単純計算すると、売却可能価格(手持ちの資金を使わずに)は、10年後のローン残債約2,394万円に、売却時諸費用を加えた金額となり、更に購入時の諸費用240万円を加えた金額で売却が出来れば、プラスマイナス0となります。

10年後の損益分岐点となる売却金額

=10年後のローン残債+売却時・購入時の諸費用

計算がかなりややこしいのですが、大体の計算であれば、ローン残債+購入時の諸費用に104%をかけた金額が、損益分岐点に近い金額となります。

損益分岐点となる売却金額 ≒(ローン残債+購入時の諸費用)×104%

(2,394万円+240万円)×104%=2,740万円

となり、3,200万円で購入した物件の10年後の損益分岐点は約2,740万円となります。

2,740万円は3,200万円の85%ですので、10年間で15%価格が下落したとしても資産がマイナスにはならないなら、安心感がありますね。

(金利情勢によっても変わります)

ちなみに15年住んで売却した場合の損益分岐点は約2,290万円(3,200万円の71%)、20年後ですと1,815万円(3,200万円の56%)まで下がります。

元金返済の力がいかに大きいかが分かりますね。

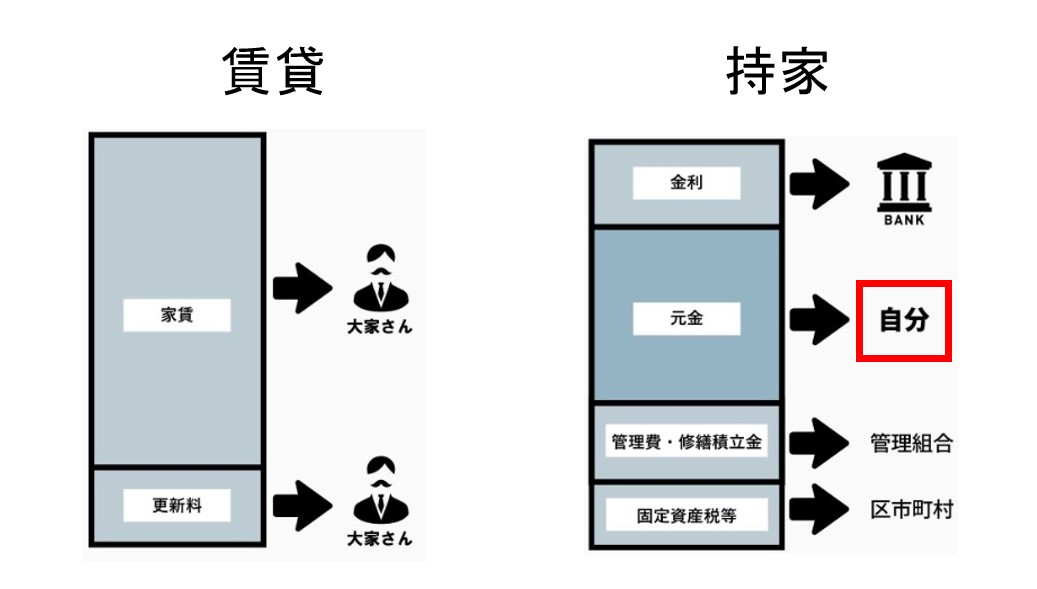

賃貸との違いは下記の図が分かりやすいと思います。

更に、賃貸で同じグレードの部屋を借りようとすると、当然購入よりも毎月の支払い額が増えますので、損益分岐点で売却が出来れば、その差額×10年+初期費用分、得したとも言えます。

購入する時に、どれくらいで将来売却出来そうか考える方も多いと思いますので、この機会に損益分岐点も一つの考え方の指針にして頂ければと思います。

また、既に自宅をお持ちの方で、住み替えを今後検討される方は、「(ローン残債+購入時の諸費用)×104%」使って、計算してみてください。その金額が現在の相場よりも高いか、低いか調べてみるだけでも、今後のライフプランが立てやすくなるのではないかと思います。

この著者の最新の記事

関連記事

おすすめ記事

-

2021/8/17

お悩み解決【2世帯住宅 相続相談】

不動産業界に携わって約12年、たくさんのお客様にお会いし、お手伝いをさせて頂きました。 売買・… -

2021/6/1

売却で損をしない為の3つのポイント

自宅の売却をするにあたって、まずどうすれば良いのか分からないという方もいらっしゃると思います。大まか… -

2021/5/29

家に届くDMの罠

「あなたの家を買いたい方がいらっしゃいます。」ご自宅に、そんなDMが届いたことはありませんか。 … -

2020/7/30

中古マンション探しのポイント 耐震編

多くの方々から質問を頂く、耐震についてお話したいと思います。 既に耐震診断を実施済みのマンショ… -

2020/7/24

中古マンション探しのポイント 建替え編

中古マンションを購入される方々から様々な質問をいただきます。中でも築年数の古い物件の場合は「マンショ…